Absolut, die kurze Antwort lautet: Ja. Gewinne aus dem Verkauf von Kryptowährungen sind nach einer Haltedauer von einem Jahr in Deutschland tatsächlich komplett steuerfrei. Genau diese Regelung, oft als „Spekulationsfrist“ bezeichnet, ist der Dreh- und Angelpunkt für alle, die langfristig in Krypto investieren. Sie macht Deutschland zu einem echt attraktiven Standort für „Hodler“.

Die 1-jahres-regel: Wie krypto-gewinne steuerfrei werden

Die Idee hinter dieser Regelung ist erstaunlich einfach, aber extrem wirkungsvoll für deine Anlagestrategie. Der deutsche Gesetzgeber sieht Kryptowährungen wie Bitcoin nicht als klassische Währung oder als Kapitalanlage (wie etwa Aktien), sondern stuft sie als „anderes Wirtschaftsgut“ ein.

Das mag erstmal technisch klingen, hat aber eine entscheidende Konsequenz: Gewinne aus dem Verkauf fallen dadurch unter die privaten Veräußerungsgeschäfte. Die rechtliche Grundlage dafür ist § 23 des Einkommensteuergesetzes (EStG). Und genau dieses Gesetz legt eine ganz klare Frist fest – die Spekulationsfrist von einem Jahr.

Das prinzip der haltedauer: Geduld zahlt sich aus

Die Regel ist simpel: Wenn du eine Kryptowährung für mindestens ein volles Jahr hältst, bevor du sie verkaufst, ist der gesamte Gewinn steuerfrei. Dabei ist es völlig egal, ob dein Gewinn 1.000 Euro oder 100.000 Euro beträgt. Nach Ablauf dieser Frist gehört er zu 100 % dir.

Stell es dir ganz konkret vor: Du kaufst im Januar 2024 Bitcoin für 40.000 Euro. Nun wartest du geduldig bis mindestens Januar 2025. Wenn du deine Coins dann für 60.000 Euro verkaufst, sind die 20.000 Euro Gewinn komplett steuerfrei.

Diese vorteilhafte Regelung, die durch ein offizielles Schreiben des Bundesfinanzministeriums untermauert wurde, macht Deutschland im Vergleich zu Nachbarländern zu einem echten Paradies für Langzeit-Investoren. In Österreich fällt beispielsweise eine Kapitalertragsteuer von 27,5 % an. Kein Wunder also, dass Steuerberater schätzen, dass über 70 % der deutschen Krypto-Anleger ihre Coins ganz bewusst länger als ein Jahr halten. Mehr zu den steuerlichen Unterschieden im DACH-Raum kannst du bei CVJ.ch nachlesen.

Letztendlich belohnt das System Weitsicht und Geduld. Es motiviert Anleger, sich tiefgehend mit ihren Investments zu beschäftigen, anstatt nur auf kurzfristige Kurssprünge zu spekulieren.

Wichtiger Hinweis: Die Ein-Jahres-Frist ist auf den Tag genau zu nehmen. Kaufst du am 10. Mai 2024 um 15:00 Uhr Bitcoin, kannst du ihn frühestens am 11. Mai 2025 um 15:01 Uhr wieder steuerfrei verkaufen.

Die 1-jahres-regel auf einen blick

Um die wichtigsten Punkte für dich schnell greifbar zu machen, fasst die folgende Tabelle alles Wesentliche zur Steuerfreiheit von Kryptowährungen nach einem Jahr Haltedauer zusammen.

| Aspekt | Regelung in Deutschland | Bedeutung für dich |

|---|---|---|

| Haltedauer | Mindestens ein volles Jahr (365 Tage) | Gewinne aus Verkäufen nach dieser Frist sind komplett steuerfrei. |

| Gesetzliche Grundlage | § 23 Einkommensteuergesetz (EStG) | Kryptowährungen gelten als "andere Wirtschaftsgüter". |

| Gewinnhöhe | Unbegrenzt | Egal, wie hoch dein Gewinn ist, nach einem Jahr fällt keine Steuer an. |

| Kurzfristiger Verkauf | Innerhalb eines Jahres | Gewinne sind mit deinem persönlichen Einkommensteuersatz zu versteuern. |

Diese Tabelle gibt dir eine solide Orientierung. Behalte diese Eckpunkte im Kopf, denn sie bilden das Fundament für eine steueroptimierte Krypto-Strategie in Deutschland.

Wie § 23 EStG Gewinne aus Krypto nach einem Jahr steuerfrei macht

Um die goldene Regel „Krypto nach einem Jahr steuerfrei“ wirklich zu verstehen, kommen wir um einen kleinen Abstecher ins Gesetz nicht herum. Der Dreh- und Angelpunkt ist hier der § 23 des Einkommensteuergesetzes (EStG). Man kann ihn als das Fundament betrachten, auf dem die ganze Steuerfreiheit für Langzeit-Investoren in Deutschland ruht.

Dieses Gesetz kümmert sich um sogenannte private Veräußerungsgeschäfte. Klingt kompliziert, meint aber im Grunde Gewinne aus dem Verkauf von privaten Dingen, die man nicht für den Alltag kauft. Die Idee des Gesetzgebers war simpel: Wer kurzfristig spekuliert, soll Steuern zahlen. Wer aber langfristig Vermögen aufbaut, wird belohnt.

Warum das Finanzamt Krypto wie Kunst behandelt

Für die Steuerbehörden sind Bitcoin, Ethereum und Co. weder eine offizielle Währung wie der Euro noch eine klassische Kapitalanlage wie eine Aktie. Stattdessen landen sie in der Schublade der „anderen Wirtschaftsgüter“. Und genau diese Einstufung ist der Schlüssel, denn damit fallen sie unter die Regelung des § 23 EStG.

Stellen Sie es sich am besten so vor, als würden Sie Kunst oder Oldtimer sammeln. Kauft jemand ein seltenes Gemälde und verkauft es nach wenigen Monaten mit dickem Plus, sieht der Staat das als Spekulation und bittet zur Kasse. Behält der Sammler das Kunstwerk aber über Jahre in seiner Sammlung, gilt es als langfristige Geldanlage – und ein späterer Verkaufsgewinn bleibt komplett steuerfrei.

Nach genau dieser Logik werden auch Kryptowährungen behandelt. Das lange Halten signalisiert eine ernsthafte Investitionsabsicht statt kurzfristiger Zockerei. Diese Geduld belohnt das Gesetz mit der kompletten Steuerfreiheit.

Die Jahresfrist: Auf den Tag genau kommt es an

Die Spekulationsfrist, wie sie im Gesetz genannt wird, beträgt exakt ein Jahr. Das heißt, zwischen dem Moment des Kaufs und dem des Verkaufs Ihrer Coins müssen mehr als 365 Tage vergangen sein. Eine taggenaue Berechnung ist hier kein Luxus, sondern absolute Pflicht, um nicht versehentlich doch steuerpflichtig zu werden.

- Anschaffungstag: Der Tag, an dem Sie die Kryptos kaufen (z.B. Euro gegen Bitcoin tauschen).

- Veräußerungstag: Der Tag, an dem Sie die Kryptos wieder verkaufen (z.B. Bitcoin zurück in Euro tauschen).

- Fristende: Die Uhr beginnt am Tag nach dem Kauf zu ticken und endet genau ein Jahr später. Steuerfrei verkaufen können Sie erst am Tag danach.

Hier ein konkretes Beispiel, damit es glasklar wird:

- Kauf: Sie erwerben 1 BTC am 15. Juni 2024 um 10:00 Uhr.

- Beginn der Frist: Die Zeit läuft ab dem 16. Juni 2024.

- Ende der Frist: Die Jahresfrist ist am 15. Juni 2025 um Punkt Mitternacht (24:00 Uhr) abgelaufen.

- Steuerfreier Verkauf möglich: Ab dem 16. Juni 2025 um 00:01 Uhr können Sie Ihren BTC verkaufen, und jeder Cent Gewinn gehört Ihnen – steuerfrei.

Dieses Prinzip ist ein absoluter Grundpfeiler für jeden Krypto-Investor in Deutschland. Wenn Sie noch tiefer in die rechtlichen Details eintauchen wollen, finden Sie weitere Details zur Anwendung von § 23 EStG auf Krypto-Assets in unseren weiterführenden Beiträgen.

Entscheidend ist der Verkaufszeitpunkt, nicht die Auszahlung

Ein klassischer Fehler, der immer wieder passiert, betrifft den Zeitpunkt, an dem der Gewinn als realisiert gilt. Für das Finanzamt zählt einzig und allein der Moment des Tausches – also der Augenblick, in dem Sie Ihre Kryptowährung zurück in Euro oder eine andere Fiat-Währung wechseln. Es ist völlig egal, wann Sie das Geld von der Börse auf Ihr Bankkonto überweisen.

Wenn Sie also Ihre Bitcoin auf einer Krypto-Börse in Euro verkaufen, das Guthaben aber noch wochenlang dort liegen lassen, ist der Gewinn bereits im Moment des Verkaufs entstanden. Dieses Datum ist für die Haltedauer und Ihre Steuererklärung entscheidend. Wer das verstanden hat, ist vor bösen Überraschungen sicher und kann seine Gewinne sauber deklarieren.

Staking und Lending: Die Ausnahmen von der Ein-Jahres-Regel

Die Grundregel „Krypto nach einem Jahr steuerfrei“ ist ein fantastischer Ankerpunkt, aber die Krypto-Welt ist viel mehr als nur kaufen und liegen lassen. Wer anfängt, mit seinen Coins aktiv zu arbeiten – Stichwort Staking oder Lending –, muss aufpassen. Diese Aktivitäten können die steuerliche Lage nämlich komplett verändern und sind eine der häufigsten Fallen für Anleger.

Sobald Sie Ihre Coins nutzen, um ein zusätzliches Einkommen zu erzielen, verlassen Sie den einfachen Weg des reinen Hodlers. Die daraus entstehenden Erträge sind eben nicht automatisch steuerfrei, auch wenn Sie die ursprünglichen Coins schon ewig im Wallet haben.

Wenn passive Einkünfte plötzlich steuerpflichtig werden

Das Finanzamt hat eine klare Meinung zu Einnahmen aus Staking, Lending oder auch Liquidity Mining: Es behandelt sie als „sonstige Einkünfte“ nach § 22 Nr. 3 des Einkommensteuergesetzes (EStG). Das bedeutet ganz konkret: Diese Einnahmen gehören in Ihre Steuererklärung.

Hier gibt es aber eine kleine, aber feine Freigrenze von 256 Euro pro Jahr. Solange Ihre gesamten sonstigen Einkünfte (dazu zählen übrigens auch Dinge wie gelegentliche Vermittlungsprovisionen) unter dieser Marke bleiben, ist alles gut – sie sind steuerfrei. Das Tückische daran: Überschreiten Sie diese Grenze auch nur um einen Cent, wird der gesamte Betrag steuerpflichtig.

Mal ein praktisches Beispiel: Sie bekommen im Laufe des Jahres Staking-Rewards im Wert von 300 Euro. Da dieser Betrag die Freigrenze von 256 Euro übersteigt, müssen Sie die vollen 300 Euro mit Ihrem persönlichen Einkommensteuersatz versteuern – nicht nur die Differenz.

Diese Regelung macht eine lückenlose Dokumentation aller Rewards zur Pflicht. Jeder einzelne Zufluss muss zum Zeitpunkt des Erhalts mit seinem genauen Euro-Wert erfasst werden.

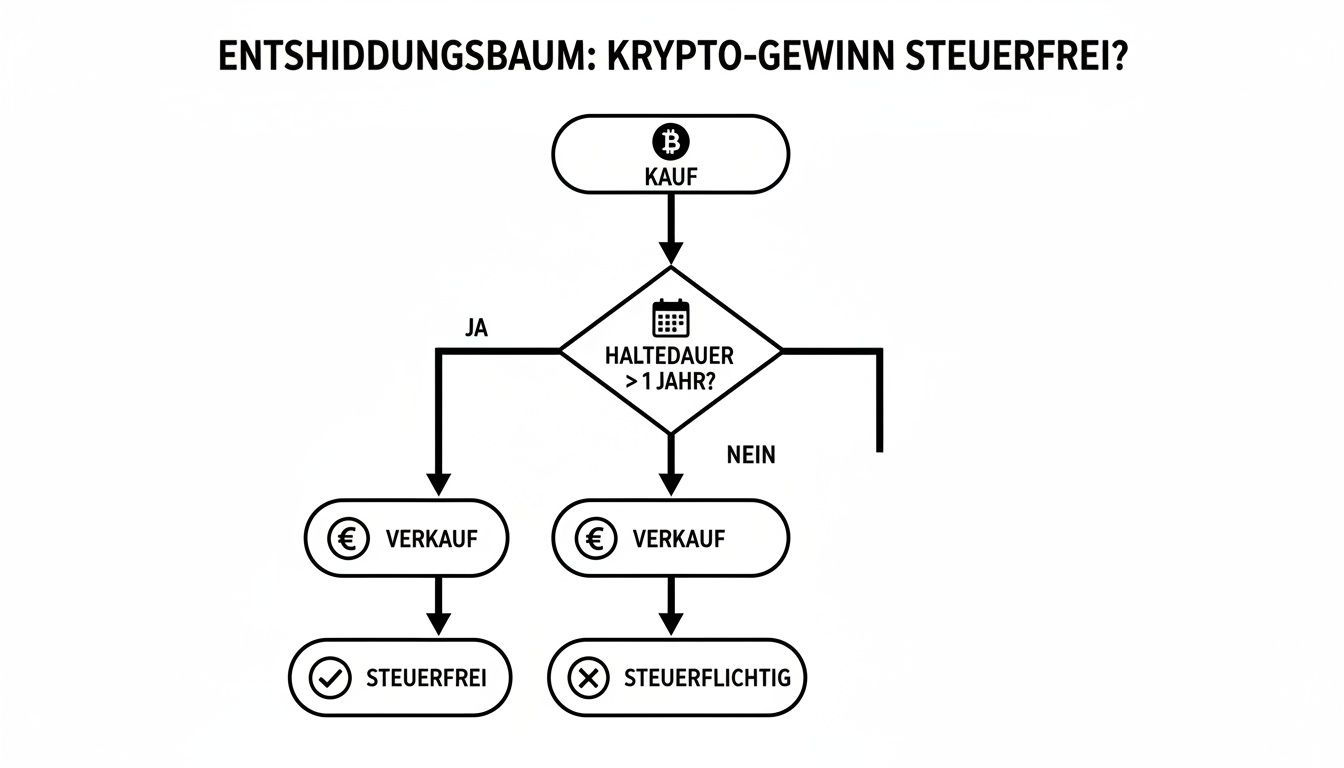

Der folgende Entscheidungsbaum zeigt Ihnen auf einen Blick, wie der Standardweg zur Steuerfreiheit aussieht und wo die einfache Haltedauer greift.

Die Grafik macht es deutlich: Kaufen, über ein Jahr warten, steuerfrei verkaufen – das ist der simple Basisfall. Sobald aber Aktivitäten wie Staking oder Lending ins Spiel kommen, wird dieser Pfad durchbrochen und die Erträge müssen steuerlich gesondert bewertet werden.

Die Gratwanderung: Wann wird aus Hobby ein Gewerbe?

Eine weitere wichtige Frage, die sich viele stellen: Ab wann bin ich nicht mehr nur privater Anleger, sondern betreibe ein Gewerbe? Die Antwort ist entscheidend, denn ein Gewerbe hat weitreichende Folgen. Die einjährige Spekulationsfrist fällt weg, und plötzlich stehen Gewerbesteuer und IHK-Beiträge im Raum.

Feste Euro-Grenzen gibt es hierfür nicht. Das Finanzamt schaut sich stattdessen den Einzelfall an und prüft verschiedene Kriterien:

- Frequenz der Trades: Handeln Sie täglich oder wöchentlich wie ein Day-Trader? Das riecht stark nach Gewerbe. Wer nur ein paar Mal im Jahr umschichtet, ist eher auf der sicheren, privaten Seite.

- Einsatz von Fremdkapital: Wenn Sie Kredite aufnehmen, um in Krypto zu investieren, ist das ein klares Warnsignal und ein starkes Indiz für gewerbliches Handeln.

- Professioneller Auftritt: Betreiben Sie eine Webseite für Ihre Handelsstrategie, werben Sie damit oder verwalten Sie sogar Gelder für andere? Dann sind Sie mit ziemlicher Sicherheit gewerblich tätig.

- Planmäßigkeit: Wer mit einer klaren, kurzfristig orientierten Strategie und einem hohen Organisationsgrad agiert, um Gewinne zu erzielen, handelt ebenfalls eher gewerblich.

Die reine Höhe Ihrer Gewinne ist dabei übrigens nicht das entscheidende Kriterium. Sie können als Privatanleger mit einem einzigen, perfekt getimten Trade nach langer Haltedauer einen riesigen steuerfreien Gewinn machen, ohne gewerblich zu sein. Wenn Sie unsicher sind, ob Ihre Aktivitäten die Schwelle überschreiten, führt kein Weg an einem spezialisierten Steuerberater vorbei. Alles andere kann zu teuren Nachzahlungen führen. Die steuerlichen Details zum Thema Staking können Sie in unserem weiterführenden Artikel nachlesen.

Diese Sonderfälle zeigen: Die Regel „Krypto nach einem Jahr steuerfrei“ ist ein mächtiges Instrument, aber kein Freifahrtschein. Eine saubere Buchführung und ein gutes Verständnis der Spielregeln sind das A und O für den steuerlich sauberen Erfolg im Krypto-Space.

So weisen sie ihre haltedauer mit der FIFO-methode nach

Die schönste Erkenntnis – „Krypto nach einem Jahr steuerfrei“ – ist in der Praxis wertlos, wenn Sie die Haltedauer nicht lückenlos nachweisen können. Das Finanzamt verlässt sich nicht auf gut gemeinte Aussagen; die Beweislast liegt immer bei Ihnen als Anleger.

Eine saubere Dokumentation ist daher keine freiwillige Übung, sondern eine absolute Pflicht. Fehlen die Nachweise, kann es im schlimmsten Fall richtig teuer werden: Das Finanzamt könnte Ihre Anschaffungskosten mit null Euro ansetzen und den gesamten Verkaufserlös als Gewinn versteuern.

Was genau bedeutet „First-In, First-Out“ (FIFO)?

An dieser Stelle kommt die sogenannte FIFO-Methode ins Spiel. Das Kürzel steht für „First-In, First-Out“ und ist die vom Bundesfinanzministerium (BMF) vorgeschriebene Standardmethode, um die Verbrauchsreihenfolge bei Kryptowährungen zu bestimmen.

Das Prinzip ist eigentlich ganz einfach und logisch: Die Coins, die Sie zuerst gekauft haben, gelten bei einem Verkauf auch als die zuerst wieder verkauften.

Stellen Sie es sich wie eine Warteschlange vor. Wer als Erster ankommt, wird auch als Erster bedient. Übertragen auf Ihr Krypto-Portfolio bedeutet das: Wenn Sie einen Teil Ihrer Bitcoin verkaufen, geht das Finanzamt immer davon aus, dass Sie die ältesten Coins aus Ihrem Bestand abstoßen.

FIFO-methode in der praxis ein beispiel

Besonders wichtig wird die FIFO-Methode, wenn Sie – wie die meisten Anleger – über die Zeit immer wieder Kryptowährungen zu unterschiedlichen Kursen gekauft haben, zum Beispiel im Rahmen eines Sparplans. Sie schafft eine klare und nachvollziehbare Grundlage, um die korrekten Anschaffungskosten für einen Teilverkauf zu ermitteln.

Die folgende Tabelle zeigt, wie die Methode bei mehreren Käufen und einem späteren Verkauf funktioniert:

| Transaktion | Datum | Menge BTC | Preis pro BTC | Status |

|---|---|---|---|---|

| Kauf 1 | 10.01.2022 | 0,5 | 40.000 € | Gekauft |

| Kauf 2 | 15.08.2022 | 0,3 | 20.000 € | Gekauft |

| Kauf 3 | 05.05.2023 | 0,2 | 25.000 € | Gekauft |

| Verkauf | 20.02.2024 | 0,6 | 60.000 € | Verkauft |

Bei dem Verkauf von 0,6 BTC am 20. Februar 2024 werden nach FIFO zuerst die 0,5 BTC aus dem ältesten Kauf (Januar 2022) herangezogen. Für die restlichen 0,1 BTC wird auf den zweitältesten Kauf (August 2022) zurückgegriffen.

Das Ergebnis: Beide Tranchen wurden zum Verkaufszeitpunkt bereits länger als ein Jahr gehalten. Damit ist der gesamte Gewinn aus diesem Geschäft komplett steuerfrei. Ohne einen sauberen FIFO-Nachweis wäre diese Steuerfreiheit kaum zu belegen.

Dokumentation ist das A und O

Eine lückenlose Aufzeichnung ist Ihr wichtigstes Werkzeug. Sie müssen für jede einzelne Transaktion die folgenden Daten griffbereit haben:

- Datum und Uhrzeit des Kaufs und Verkaufs

- Menge und Art der Kryptowährung

- Anschaffungskosten in Euro (inklusive aller Gebühren)

- Verkaufserlös in Euro (nach Abzug der Gebühren)

- Transaktions-IDs und die verwendete Börse oder Wallet

Diese akribische Buchführung ist mehr als nur eine gute Angewohnheit. Der Fiskus schaut immer genauer hin, wie ein BMF-Schreiben zur Umsetzung der DAC8-Richtlinie ab März 2025 zeigt. Die Mitwirkungspflichten für Anleger werden dadurch nochmals verschärft. Schätzungen zufolge drehen sich rund 90 % der Steuerstreitigkeiten im Krypto-Bereich in Deutschland um fehlende oder lückenhafte Nachweise. Mehr zu den neuen Dokumentationspflichten ab 2025 können Sie bei WINHELLER nachlesen.

Zum Glück müssen Sie das heute nicht mehr alles von Hand in einer Excel-Tabelle pflegen. Spezialisierte Krypto-Steuer-Tools nehmen Ihnen die Arbeit ab. Diese Programme verbinden sich direkt mit Ihren Börsen und Wallets, importieren automatisch alle Transaktionen und erstellen auf Knopfdruck einen finanzamtkonformen Steuerreport nach der FIFO-Methode. Das spart nicht nur enorm viel Zeit, sondern gibt Ihnen auch die nötige Sicherheit für Ihre Steuererklärung.

Konkrete Rechenbeispiele für Ihre Steuererklärung

Die Theorie ist das eine, die Praxis das andere. Erst wenn man die Regeln an konkreten Zahlen durchexerziert, wird aus trockenem Wissen ein Werkzeug, das man sicher anwenden kann. Schauen wir uns also mal drei typische Szenarien an, wie sie im Krypto-Alltag ständig vorkommen.

Wir fangen mit dem absoluten Idealfall an: dem komplett steuerfreien Verkauf nach der Haltefrist. Danach wird es etwas kniffliger mit einem gemischten Fall, der typisch für Sparpläne ist. Und zum Schluss beleuchten wir einen kurzfristigen Trade, um den Unterschied glasklar zu machen.

Fall 1: Der ideale HODLer

Stellen Sie sich vor, Sie haben am 10. März 2022 genau 1,0 Bitcoin gekauft. Damals lag der Kurs bei 35.000 Euro. Seitdem lag der Coin einfach nur in Ihrer Wallet – kein Staking, kein Lending, einfach nur reines Halten.

Am 20. April 2024 beschließen Sie zu verkaufen. Der Kurs steht an diesem Tag bei satten 60.000 Euro.

- Haltedauer: Vom 10. März 2022 bis zum 20. April 2024 sind deutlich mehr als 365 Tage vergangen.

- Anschaffungskosten: 35.000 €

- Verkaufserlös: 60.000 €

- Gewinn: 25.000 € (60.000 € – 35.000 €)

Das steuerliche Ergebnis: Weil Sie die einjährige Spekulationsfrist nach § 23 EStG locker eingehalten haben, ist Ihr kompletter Gewinn von 25.000 Euro zu 100 % steuerfrei. Sie müssen diesen Gewinn nicht einmal in der Steuererklärung angeben. Trotzdem: Heben Sie die Kauf- und Verkaufsbelege gut auf, falls das Finanzamt doch mal nachfragt.

Fall 2: Der Sparplan-Investor mit Teilverkauf

Jetzt wird es ein kleines bisschen komplizierter, aber dafür umso realistischer. Viele nutzen Sparpläne und kaufen regelmäßig kleinere Tranchen. Nehmen wir an, Ihre Käufe sehen so aus:

- Kauf 1: 0,2 BTC am 15.01.2023 für 4.000 €

- Kauf 2: 0,2 BTC am 15.07.2023 für 5.000 €

- Kauf 3: 0,2 BTC am 15.01.2024 für 8.000 €

Am 25. März 2024 brauchen Sie etwas Geld und verkaufen 0,3 BTC für insgesamt 18.000 Euro. An dieser Stelle kommt die FIFO-Methode („First-In, First-Out“) ins Spiel, die das Finanzamt standardmäßig anwendet.

- Erste Tranche (0,2 BTC): Verkauft werden immer die ältesten Coins zuerst. Das sind die aus Kauf 1. Diese haben Sie am 15.01.2023 erworben und am 25.03.2024 verkauft. Die Haltedauer liegt also klar über einem Jahr. Der Gewinn aus dieser Tranche ist steuerfrei.

- Zweite Tranche (0,1 BTC): Für die übrigen 0,1 BTC, die Sie verkaufen, wird die nächstälteste Position herangezogen – also ein Teil von Kauf 2. Auch diese Coins vom 15.07.2023 sind bereits länger als ein Jahr in Ihrem Besitz. Damit ist auch dieser Teil des Gewinns steuerfrei.

Das steuerliche Ergebnis: Obwohl Sie erst vor Kurzem nachgekauft haben (Kauf 3), ist der gesamte Gewinn aus dem Verkauf steuerfrei. Das liegt einzig und allein an der FIFO-Regel, durch die nur Ihre ältesten, bereits „steuerfreien“ Bestände veräußert wurden. Clever, oder?

Fall 3: Der kurzfristige Trade und die Freigrenze

Zum Abschluss noch der Klassiker: Sie spekulieren auf einen schnellen Kursanstieg. Angenommen, Sie kaufen am 01. Februar 2024 für 2.000 Euro Ethereum (ETH). Der Kurs zieht kräftig an und schon am 10. April 2024 verkaufen Sie alles wieder für 2.800 Euro.

- Haltedauer: Deutlich unter einem Jahr.

- Gewinn: 800 Euro (2.800 € – 2.000 €)

Dieser Gewinn fällt klar unter die privaten Veräußerungsgeschäfte und ist damit grundsätzlich steuerpflichtig. Aber halt! Genau hier kommt die Freigrenze von 1.000 Euro pro Kalenderjahr ins Spiel.

Achtung, wichtiger Unterschied: Eine Freigrenze ist kein Freibetrag. Solange Ihre gesamten Gewinne aus privaten Veräußerungsgeschäften (dazu zählt nicht nur Krypto!) unter 1.000 Euro bleiben, ist alles steuerfrei. Überschreiten Sie diese Grenze aber auch nur um einen einzigen Euro, wird der gesamte Gewinn auf einen Schlag steuerpflichtig, nicht nur der Teil über der Grenze.

Das steuerliche Ergebnis: Ihr Gewinn von 800 Euro liegt unter der Freigrenze. Wenn Sie im selben Jahr keine anderen Gewinne dieser Art hatten (z. B. aus dem Verkauf von Kunst oder Gold), bleibt dieser Trade für Sie steuerfrei. Aber: Sie müssen ihn trotzdem in der Anlage SO Ihrer Steuererklärung angeben. Nur so kann das Finanzamt nachvollziehen, dass Sie die Grenze eingehalten haben.

Falls Sie bei der Berechnung ins Schwitzen kommen, können verschiedene kostenlose Krypto-Steuer-Rechner eine super erste Orientierung bieten.

So schmieden sie eine steueroptimierte strategie für ihre kryptos

Wir haben uns jetzt durch die gesetzlichen Grundlagen, die kniffligen Ausnahmen und die Buchführungspflichten gekämpft. Zeit, das Ganze in eine handfeste Strategie zu gießen, die für Sie arbeitet. Das Ziel ist klar: Sie wollen das Meiste aus Ihren Krypto-Investments herausholen, indem Sie die Steuervorteile des deutschen Rechts geschickt nutzen.

Die wichtigste Regel, die das Fundament für alles Weitere bildet, ist und bleibt: Geduld zahlt sich aus. Die Tatsache, dass Kryptowährungen nach einem Jahr Haltedauer steuerfrei sind, ist kein Versehen. Der Gesetzgeber will damit ganz bewusst langfristige Anleger belohnen und kurzfristige Zockerei weniger attraktiv machen.

Ihre checkliste für eine saubere steuerstrategie

Damit Sie nicht den Überblick verlieren und teure Fehler vermeiden, hier eine einfache Checkliste. Sehen Sie sie als Ihren persönlichen Fahrplan für alle steuerlichen Krypto-Themen.

- Lückenlos dokumentieren: Führen Sie von der ersten Sekunde an Buch über jeden einzelnen Kauf, Verkauf oder Tausch. Datum, Menge, Preis und die gezahlten Gebühren sind dabei das A und O. Spezielle Krypto-Steuer-Tools können hier eine riesige Arbeitserleichterung sein.

- Bestände clever trennen: Halten Sie Ihre Langzeit-Investments (Ihr „HODL-Portfolio“) strikt getrennt von den Coins, mit denen Sie aktiv handeln, staken oder die Sie verleihen. So verhindern Sie, dass die Haltedauer Ihrer wertvollsten Assets versehentlich „zurückgesetzt“ wird.

- Verkäufe strategisch planen: Bevor Sie den Verkaufs-Button drücken, werfen Sie einen genauen Blick auf Ihre Aufzeichnungen. Prüfen Sie nach der FIFO-Methode, welche Coins als Nächstes dran sind. So gehen Sie sicher, dass Sie wirklich nur Bestände veräußern, bei denen die Jahresfrist abgelaufen ist.

- Freigrenzen im Auge behalten: Die Freigrenze von 1.000 Euro für kurzfristige Gewinne und die 256-Euro-Grenze für Einnahmen aus Staking oder Lending sind Ihre besten Freunde. Aber Vorsicht: Sobald Sie auch nur einen Cent darüber liegen, wird der gesamte Betrag steuerpflichtig, nicht nur der Teil über der Grenze.

Warum die deutsche steuerregelung so gut zu bitcoin passt

Es ist schon bemerkenswert, wie gut die deutsche Steuergesetzgebung zur eigentlichen Philosophie von Bitcoin passt. Bitcoin wurde ja als langfristiger Wertspeicher entworfen – eine Art digitales Gold. Es ging nie darum, schnelle Gewinne zu machen, sondern darum, Vermögen langfristig zu sichern.

Die Regelung, Gewinne nach einem Jahr Haltedauer komplett steuerfrei zu stellen, unterstützt exakt diesen Gedanken. Sie belohnt eine ruhige Hand und eine niedrige Zeitpräferenz – zwei Tugenden, die in der Bitcoin-Community hochgehalten werden.

Wenn Sie dieses Prinzip verinnerlichen und Ihre Strategie darauf aufbauen, schützen Sie nicht nur Ihre Gewinne vor dem Finanzamt. Sie handeln auch im Einklang mit der Grundidee Ihrer Anlage. Das deutsche Recht gibt Ihnen dafür die perfekte Steilvorlage, um die Früchte Ihrer Geduld voll auszukosten. Mit einer sauberen Dokumentation und einem klaren Plan wird die Steuererklärung am Ende dann auch nur noch zur reinen Formsache.

Häufig gestellte fragen zur krypto-steuerfreiheit

Im Krypto-Alltag tauchen immer wieder die gleichen Fragen auf, die für Unsicherheit sorgen. Hier gibt es die Antworten – kurz, knackig und direkt aus der Praxis.

Was passiert steuerlich, wenn ich mit Bitcoin bezahle?

Stellen Sie sich vor, Sie kaufen einen Kaffee und bezahlen mit Bitcoin. Aus steuerlicher Sicht haben Sie in diesem Moment nichts anderes getan, als Ihre Bitcoin gegen Euro zu verkaufen und mit diesen den Kaffee zu bezahlen. Es ist ein Tauschvorgang.

Das bedeutet: Sie müssen prüfen, wie lange Sie genau die Bitcoin-Anteile besessen haben, die Sie gerade ausgegeben haben. Liegt die Haltedauer über einem Jahr, ist der Vorgang für Sie komplett steuerfrei. Wenn Sie die Coins aber kürzer als ein Jahr gehalten haben, ist ein eventueller Gewinn steuerpflichtig.

Sollte ich auch verluste in der steuererklärung angeben?

Ja, auf jeden Fall! Verluste, die Sie innerhalb der einjährigen Spekulationsfrist realisieren, sind Gold wert für Ihre Steuererklärung. Diese können Sie direkt mit Gewinnen aus anderen Krypto-Geschäften im selben Jahr verrechnen und so Ihre Steuerlast senken.

Was viele nicht wissen: Bleibt am Jahresende ein Verlust übrig, können Sie diesen in die nächsten Jahre mitnehmen (Verlustvortrag). Damit können Sie dann zukünftige Gewinne schmälern. Verluste, die Sie mit Coins nach der Jahresfrist machen, sind steuerlich allerdings irrelevant.

Gilt die 1-jahres-regel für alle kryptowährungen?

Kurz und knapp: Ja. Die Regelung aus § 23 EStG behandelt alle Kryptowährungen gleich, da sie als „andere Wirtschaftsgüter“ gelten. Ob Bitcoin, Ethereum oder der neueste Altcoin – die einjährige Haltefrist für die Steuerfreiheit gilt für alle.

Entscheidend ist aber, dass Sie für jede Transaktion und jeden Coin einzeln nachweisen können, wie lange Sie ihn gehalten haben. Hier hat sich die FIFO-Methode als Standard etabliert.

Was kann ich tun, wenn ich meine kaufbelege verloren habe?

Fehlende Belege sind der Albtraum eines jeden Krypto-Investors, denn die Beweislast liegt immer bei Ihnen. Der erste Schritt ist, alles zu versuchen, um die Transaktionen zu rekonstruieren. Durchforsten Sie die Handelshistorie Ihrer Börsen und die Auszüge Ihrer Wallets.

Wenn wirklich nichts mehr zu finden ist, droht das Worst-Case-Szenario: Das Finanzamt könnte den Anschaffungspreis mit 0 Euro ansetzen. Dann würde der gesamte Verkaufserlös als Gewinn versteuert. Spätestens an diesem Punkt sollten Sie sich professionelle Hilfe von einem auf Krypto spezialisierten Steuerberater holen.

Möchten Sie tiefer in die Welt von Bitcoin eintauchen und fundierte Entscheidungen treffen? Bei Based Bitcoin finden Sie verständliche Leitfäden, aktuelle Nachrichten und praxisnahe Analysen – alles, was Sie für Ihre Reise benötigen. Besuchen Sie uns auf https://basedbitcoin.de.